안녕하세요! HFMR 브리퍼 여러분

대한민국 청년들의 삶이 부채의 늪에 빠져 허우적거리고 있습니다.

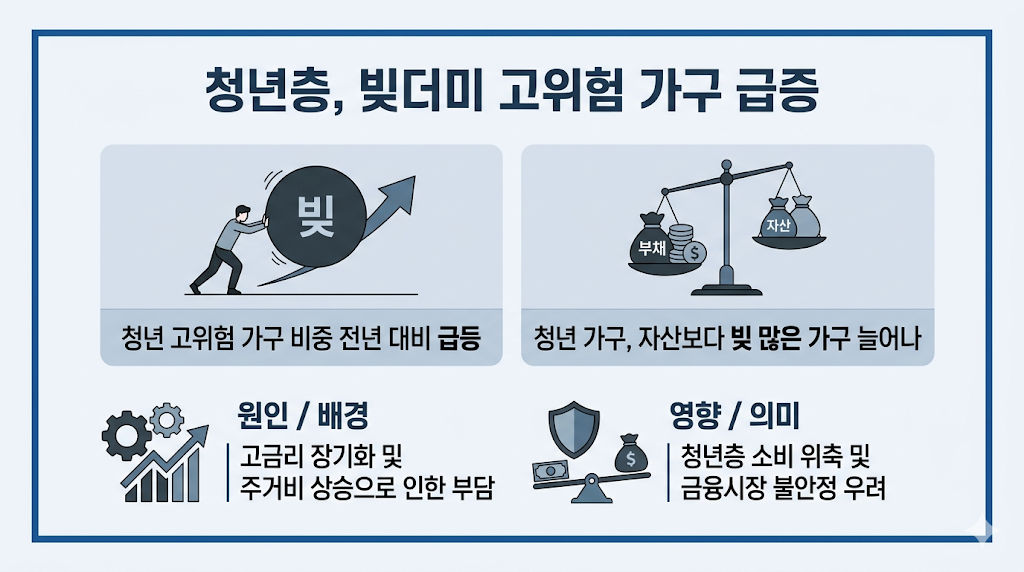

소득 대비 원리금 상환 부담이 크고(DSR 40% 초과), 자산보다 부채가 더 많은(DTA 100% 초과) 이른바 ‘고위험 가구’ 내에서 2030 세대의 비중이 무서운 속도로 늘어나고 있습니다. 영끌과 빚투의 후폭풍이 고금리 장기화와 맞물리며, 이제 막 사회생활을 시작한 청년층의 경제적 생존권을 심각하게 위협하는 수준에 이르렀습니다.

⭐ 3줄 요약

- 한국은행 금융안정보고서에 따르면, 전체 고위험 가구 중 2030 청년층이 차지하는 비중이 최근 1년 사이 급격히 상승하며 역대 최고치를 기록했습니다.

- 부동산 급등기에 무리하게 대출을 받은 ‘영끌족’들이 고금리 장기화로 인해 이자 부담을 견디지 못하고 자산 가치 하락까지 겹치며 한계 상황에 내몰렸습니다.

- 청년층의 가처분 소득이 빚 갚는 데 묶이면서 내수 소비 위축은 물론, 결혼과 출산 등 생애 주기 전반이 도미노처럼 무너질 위험이 커지고 있습니다.

【 FACT 】 청년층으로 옮겨붙은 부채 불꽃

통계의 경고음이 갈수록 날카로워집니다.

한국은행의 분석 결과, 부채 상환 능력이 취약한 고위험 가구 중 2030 청년층의 비중이 과거에 비해 압도적으로 높아졌습니다. 전체 고위험 가구 10곳 중 상당수가 청년 가구라는 점은 우리 경제의 미래 주역들이 시작부터 ‘마이너스 인생’으로 출발하고 있음을 보여주는 뼈아픈 지표입니다.

【 DRIVER 】 고금리와 자산 거품의 역습

원인은 복합적입니다.

가장 큰 이유는 부동산 및 가상화폐 열풍 당시 단행했던 ‘영끌(영혼까지 끌어모음)’과 ‘빚투(빚내서 투자)’입니다. 당시의 저금리 기조가 영원할 줄 알았던 청년들은 현재의 고금리를 감당할 소득 체력이 없습니다. 여기에 최근 환율 1,500원 돌파로 인한 물가 폭등이 생활비를 압박하고, 자산 가격마저 조정받으면서 빚이 자산을 추월하는 순부채 상태가 고착화되었습니다.

【 IMPACT 】 멈춰버린 생애 주기

청년 부채는 단순히 개인의 파산을 넘어 사회적 재앙으로 번집니다.

수입의 절반 이상을 원리금 상환에 쏟아붓는 상황에서 소비는 불가능에 가깝습니다. 이는 내수 시장을 얼어붙게 할 뿐만 아니라, 청년들이 결혼과 출산을 포기하게 만드는 결정적인 원인이 됩니다. 결국 부채가 대한민국의 인구 구조까지 무너뜨리는 국가 존립의 문제로 전이되고 있는 것입니다.

【 ENDING 】 세대별 맞춤형 구제책 시급

브리퍼 여러분

청년들의 부채 위기는 이제 한 개인의 ‘실패’로 치부할 단계를 지났습니다. 국가 경제의 허리가 빚더미 아래에서 부러지기 직전입니다. 무분별한 탕감이 아닌, 청년층의 소득 수준을 고려한 장기 저리 대환대출이나 채무 조정 프로그램 등 세대별 맞춤형 금융 안전망이 시급합니다. 청년들이 다시 희망을 품고 경제 활동에 참여할 수 있도록, 우리 사회의 따뜻한 관심과 정교한 정책 설계가 그 어느 때보다 필요한 시점입니다.