💡 3줄 요약: 핵심 정리

- 🔥 이슈: 두산그룹이 국내 유일의 반도체 웨이퍼 제조사인 ‘SK실트론’ 인수를 추진한다는 설이 제기됨 (예상가 약 3조 원).

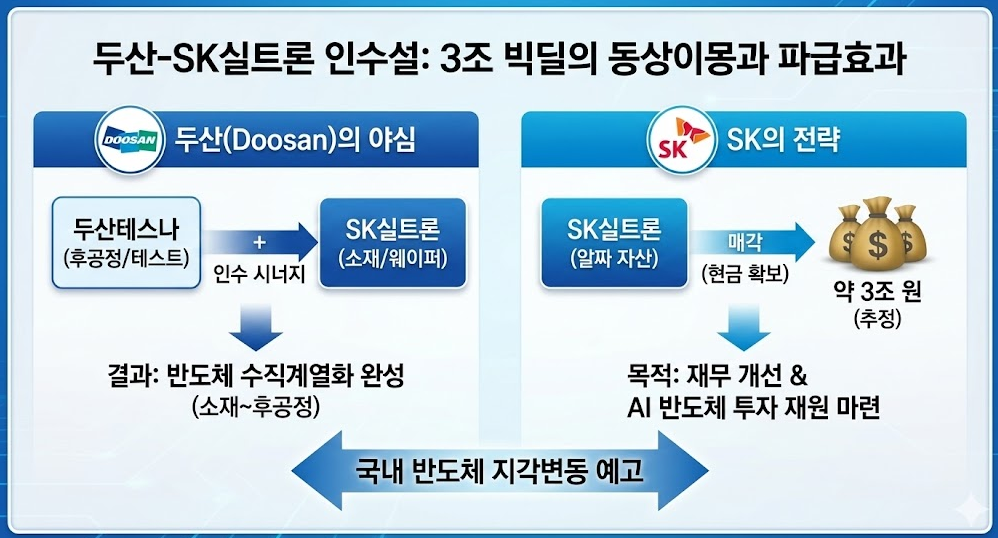

- 🏗️ 두산의 꿈: 이미 인수한 두산테스나(후공정)에 이어 소재(웨이퍼)까지 확보하여 완벽한 반도체 그룹으로 변신하려는 야심.

- 💰 SK의 현실: 재무 구조 개선과 미래 AI 반도체 투자에 필요한 막대한 현금(실탄)을 마련하기 위해 ‘알짜 자산’ 매각을 고려 중.

【 FACT 】도대체 무슨 일이 일어났나?

오늘의 주인공 **’SK실트론’**이 어떤 회사인지부터 알아야 이 뉴스의 무게감을 알 수 있습니다.

- 반도체의 ‘도화지’를 만드는 곳: 반도체 칩을 만들려면 동그랗고 얇은 원판이 필요하죠? 그게 바로 ‘웨이퍼(Wafer)’입니다. SK실트론은 이 웨이퍼를 만드는 회사입니다.

- 대체 불가능한 존재: 그냥 만드는 게 아니라, 메모리 반도체용 핵심 웨이퍼를 제조하는 **’국내 유일’**의 기업입니다. 전 세계적으로도 일본의 몇몇 기업과 경쟁하는 ‘글로벌 탑티어’ 실력자죠.

- SK의 ‘현금 자판기’: 기술력도 좋고 돈도 아주 잘 법니다. 매년 수천억 원에서 조 단위의 이익을 내는, SK그룹 내에서도 손꼽히는 효자 종목입니다.

그런데 이 귀한 회사를 두산이 사려고 한다는 소문이 돈 것입니다.

【 WHY 】왜 이런 ‘동상이몽’의 판이 짜였나?

서로 전혀 다를 것 같은 두 그룹이 만난 이유는, 각자의 절박한 사정이 기가 막히게 맞아떨어졌기 때문입니다. 말 그대로 ‘동상이몽(같은 침대에서 다른 꿈을 꿈)’입니다.

🏗️ 두산(Doosan)의 입장: “반도체에 진심! 마지막 퍼즐이 필요해”

두산은 더 이상 예전의 ‘중공업(굴삭기, 발전소)’ 이미지가 아닙니다. 그룹의 미래를 걸고 에너지와 반도체로 체질을 완전히 뜯어고치고 있습니다.

- 이미 발 담근 반도체: 재작년, 국내 1위 반도체 테스트 기업인 ‘두산테스나’를 인수하며 반도체 후공정 시장에 성공적으로 진입했습니다.

- 수직계열화의 꿈: 만약 웨이퍼를 만드는 SK실트론까지 인수한다면? **[반도체의 시작(소재/웨이퍼) → 끝(테스트/포장)]**을 모두 두산이 담당하게 됩니다. 엄청난 시너지를 내는 명실상부한 ‘반도체 그룹’으로 도약하는 마지막 퍼즐인 셈입니다.

💰 SK의 입장: “미래(AI)를 위해 현재의 보물을 판다”

잘나가는 알짜 회사를 내놓는 SK의 속사정은 ‘생존’과 직결되어 있습니다.

- “현금이 말랐어요”: SK그룹은 최근 몇 년간 공격적인 투자로 빚이 많이 늘었습니다. 그룹 전체가 허리띠를 졸라매고 재무 구조를 개선하는 ‘리밸런싱’ 작업이 시급합니다.

- “AI 반도체에 올인해야 해”: SK하이닉스가 HBM(AI용 메모리) 시장을 주도하고 있죠? 이 주도권을 지키려면 앞으로도 어마어마한 돈을 쏟아부어야 합니다. 당장 급한 불(빚)을 끄고 미래 투자금(실탄)을 마련하려면, 가장 비싸게 팔 수 있는 ‘보물’을 내놓는 고육지책이 필요한 시점입니다.

【 IMPACT 】시장에 미칠 영향과 핵심 정리

만약 이 거래가 성사된다면 그 규모는 약 3조 원 안팎으로 예상됩니다. 국내 반도체 업계에 실로 오랜만에 터지는 ‘메가 딜’입니다.

두산은 단숨에 반도체 메이저 플레이어로 등극하게 되고, SK는 확보한 막대한 현금으로 AI 반도체 전쟁에 참전할 강력한 무기를 얻게 됩니다. 대한민국 반도체 산업 지형도가 다시 그려지는 것입니다.

【 ENDING 】마무리 코멘트

브리퍼 여러분!!

오늘 전해드린 두산과 SK의 3조 원짜리 빅딜설, 단순한 기업 인수가 아니라 각자의 생존과 미래를 건 치열한 ‘반도체 전쟁’의 서막이라는 점, 이제 확실히 아셨죠?

아직은 양측 모두 조심스럽지만, 서로 원하는 게 너무나 명확해서 시장은 이 ‘설’을 쉽게 거두지 않고 있습니다. 이 세기의 만남이 진짜 성사될지, 아니면 그냥 뜨거운 루머로 끝날지, 앞으로 전개될 드라마가 기대됩니다.

“반도체 결혼식 청첩장이 진짜 날아올지,

아니면 그냥 썸으로 끝날지, 다 같이 팝콘 뜯으며 지켜보시죠!” 🍿