안녕하세요! HFMR 브리퍼 여러분

최근 시중은행에서 돈 빌리기가 하늘의 별 따기처럼 어려워졌습니다. 은행들이 가계대출 관리를 이유로 금리를 올리고 심사 문턱을 높였기 때문인데요. 그러자 대출 수요자들이 상대적으로 금리가 낮고 고정금리 혜택이 있는 정책 모기지 상품, ‘보금자리론’으로 발길을 돌리고 있습니다. 지난달 판매액이 2년 1개월 만에 가장 많이 팔렸다는 소식입니다.

⭐ 3줄 요약

- 시중은행의 대출 금리 상승과 문턱 강화로 인해, 상대적으로 금리가 낮은 정책금융 상품인 보금자리론 판매가 급증했습니다.

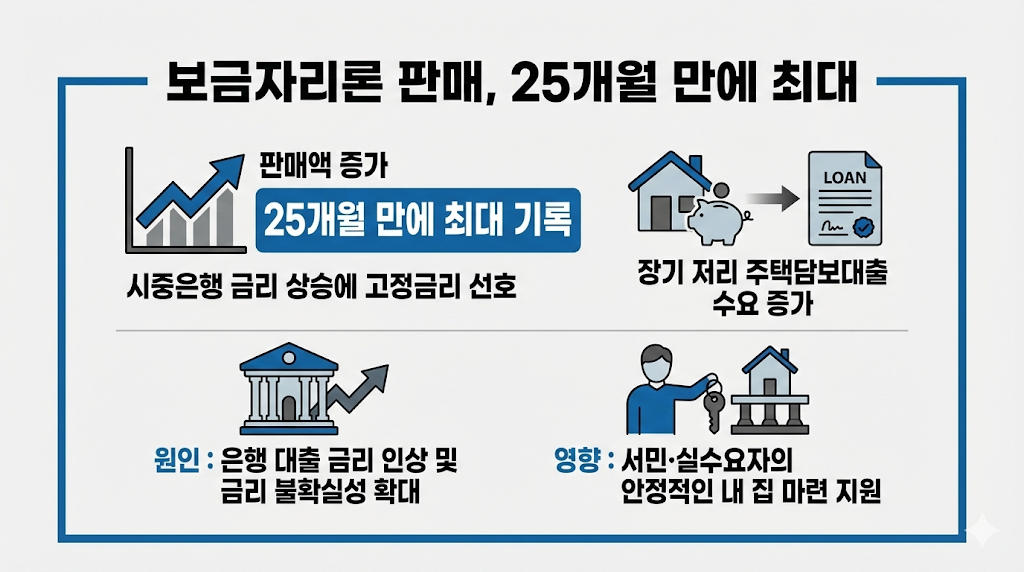

- 작년 12월 보금자리론 신규 판매액은 2조 351억 원을 기록하며, 2023년 11월 이후 25개월 만에 최대 판매 실적을 달성했습니다.

- 주택금융공사가 공급하는 보금자리론은 최저 4.05% 수준의 금리를 제공하는 장기·고정금리·분할상환 주택담보대출 상품입니다.

【 FACT 】 2조 원 넘게 팔렸다

정책 모기지가 불티나게 팔리고 있습니다.

주택금융공사에 따르면, 작년 12월 보금자리론의 신규 판매액은 2조 351억 원으로 집계되었습니다. 이는 지난 2023년 11월(3조 688억 원) 이후 무려 25개월 만에 최대치를 기록한 것입니다. 한동안 주춤했던 정책 대출 수요가 다시 폭발적으로 늘어나고 있음을 보여주는 수치입니다.

【 WHY 】 은행 문턱이 너무 높아서

수요가 몰린 이유는 명확합니다. ‘풍선효과’입니다.

시중은행들이 가계대출 억제를 위해 자체적으로 가산금리를 올리고 대출 한도를 줄이자, 대출이 필요한 실수요자들이 대안을 찾아 이동한 것입니다. 보금자리론은 시중은행 상품 대비 상대적으로 낮은 금리와 장기 고정금리라는 매력이 있어, 금리 인상기에 훌륭한 피난처가 되었습니다.

【 WHAT 】 ‘보금자리론’이 뭐길래

보금자리론은 주택금융공사가 서민들의 주택 마련을 돕기 위해 공급하는 정책 상품입니다. 핵심은 ‘장기, 고정금리, 분할상환’입니다. 금리가 오를까 걱정할 필요 없이 만기까지 고정된 이자를 내면 되는데, 현재 최저 금리는 연 4.05% 수준입니다. 5~6%대를 넘나드는 시중은행 주담대 금리와 비교하면 확실히 이자 부담이 덜합니다.

【 IMPACT 】 가계부채 뇌관 건드리나

한편으로는 우려의 목소리도 나옵니다.

정부가 은행 돈줄은 죄었지만, 정책 자금을 통해 대출이 계속 늘어난다면 전체 가계부채 총량은 줄어들지 않기 때문입니다. 보금자리론 쏠림 현상은 “빚내서 집 사는” 수요가 여전히 강력하다는 방증이기도 합니다. 향후 정책 모기지 공급 속도 조절론이 나올 수 있는 대목입니다.

【 ENDING 】 똑똑한 대출 갈아타기

브리퍼 여러분

“호랑이 굴에 들어가도 정신만 차리면 산다”고 했죠. 고금리 시대, 대출 이자는 가계 경제를 위협하는 호랑이와 같습니다. 시중은행보다 조건이 좋은 정책 상품을 적극 활용해 이자 비용을 한 푼이라도 줄이려는 금융 소비자들의 ‘스마트한 생존 전략’이 돋보이는 시점입니다.