안녕하세요! HFMR 브리퍼 여러분

고금리 장기화의 후폭풍이 실물 경제를 강타하고 있습니다. 가계와 기업이 짊어진 빚의 무게가 결국 임계점을 넘어서며 은행권 연체율이 가파르게 상승하고 있습니다. 지난 연말 억눌렸던 부실 채권들이 해를 넘기자마자 터져 나오면서, 1월 기준 국내 은행의 연체율이 0.56%로 뛰어올랐습니다. 역대 최대 이익을 냈던 은행들조차 치솟는 부실을 방어하기 위해 충당금을 쌓아야 하는 ‘건전성 비상 체제’에 돌입했습니다.

⭐ 3줄 요약

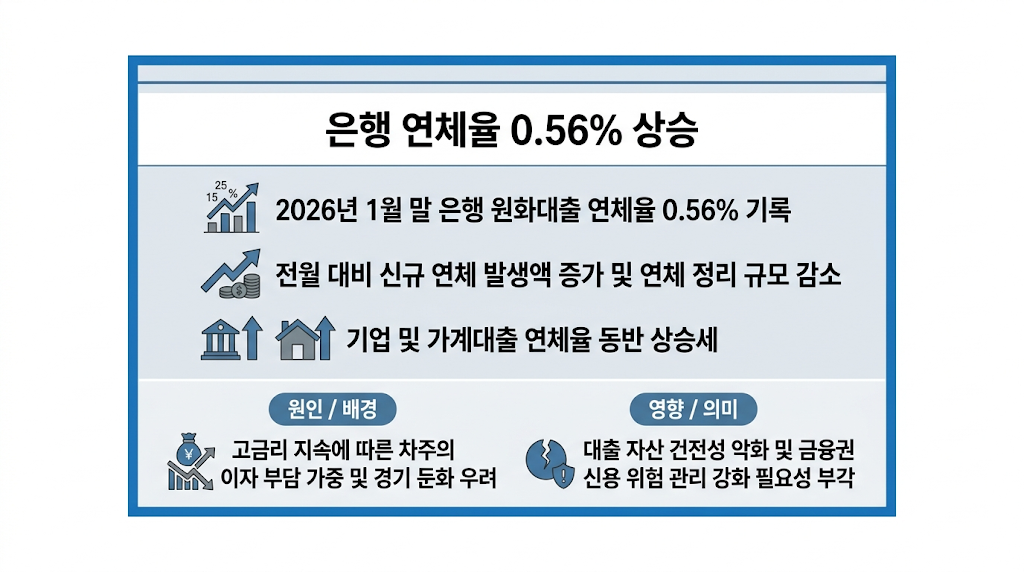

- 금융감독원에 따르면 2026년 1월 말 기준 국내 은행의 원화대출 연체율(1개월 이상 원리금 연체 기준)이 0.56%로 전월 말 대비 큰 폭으로 상승했습니다.

- 고금리·고물가 장기화로 인한 내수 침체가 겹치면서, 자금력이 부족한 중소기업과 소상공인, 취약계층 가계를 중심으로 원리금 상환 능력이 급격히 저하되었습니다.

- 금융당국은 연체율 상승세가 당분간 지속될 것으로 보고, 은행권에 대손충당금 적립 확대를 요구하는 등 금융 시스템 리스크 전이를 막기 위한 선제적 대응에 나섰습니다.

【 FACT 】 다시 튀어 오른 연체율

숫자가 보내는 경고음이 심상치 않습니다.

금융감독원이 발표한 자료에 따르면, 2026년 1월 말 기준 국내 은행의 원화대출 연체율은 0.56%를 기록했습니다. 통상적으로 은행들이 연말에 연체 채권을 대거 상각하거나 매각하여 비율을 낮추는 기저효과가 있긴 하지만, 이를 감안하더라도 신규 연체 발생액 자체가 눈에 띄게 증가하며 우상향 곡선을 그리고 있습니다.

【 DRIVER 】 바닥난 체력, 한계에 달한 버티기

원인은 명확합니다.

빚을 갚을 ‘기초 체력’이 고갈된 것입니다. 가장 큰 직격탄을 맞은 곳은 중소기업과 개인사업자(자영업자)입니다. 내수 침체로 장사는 안 되는데 갚아야 할 이자는 줄지 않으면서, 결국 이자 낼 돈을 마련하지 못해 연체의 늪에 빠지고 있습니다. 가계대출 역시 상황은 비슷합니다. 변동금리로 무리하게 대출을 받았던 ‘영끌족’과 취약차주들을 중심으로 주택담보대출과 신용대출 연체율이 동반 상승하고 있습니다.

【 IMPACT 】 역대급 실적의 그림자

은행권은 표정 관리에 들어갔습니다.

앞서 발표된 2025년도 역대 최대 실적(24.1조 원)의 축포가 채 가라앉기도 전에, 은행들은 불어나는 부실을 메우기 위해 막대한 대손충당금을 쌓아야 하는 처지가 되었습니다. 벌어들인 이자 수익의 상당 부분을 떼일 돈에 대비해 금고에 묶어둬야 하므로, 향후 은행들의 수익성 악화와 대출 문턱 상향 등 실물 경제로의 자금 공급이 더욱 깐깐해질 전망입니다.

【 ENDING 】 연착륙을 위한 골든타임

브리퍼 여러분

연체율 0.56%는 둑에 가기 시작한 작은 금과 같습니다. 지금은 수면 위로 드러난 빙산의 일각일 뿐, 잠재된 부실의 규모는 훨씬 더 클 수 있습니다. 차주들의 도덕적 해이는 경계해야겠지만, 한계 상황에 내몰린 취약 계층이 채무의 수렁에서 벗어날 수 있도록 정교한 채무 재조정과 연착륙 프로그램이 시급히 가동되어야 할 때입니다.