안녕하세요! HFMR 브리퍼 여러분

우리가 은행 대출받을 때 “어차피 한도는 거기서 거기네” 하고 느꼈던 이유가 밝혀졌습니다. 국내 4대 시중은행이 부동산 대출의 핵심인 담보인정비율(LTV) 정보를 서로 몰래 공유하며 담합해 온 사실이 적발됐습니다. 공정거래위원회는 이를 명백한 ‘경쟁 제한’으로 보고 천문학적인 과징금을 부과했는데요.

믿었던 도끼에 발등 찍힌 금융 소비자들의 분노가 커지고 있습니다.

⭐ 3줄 요약

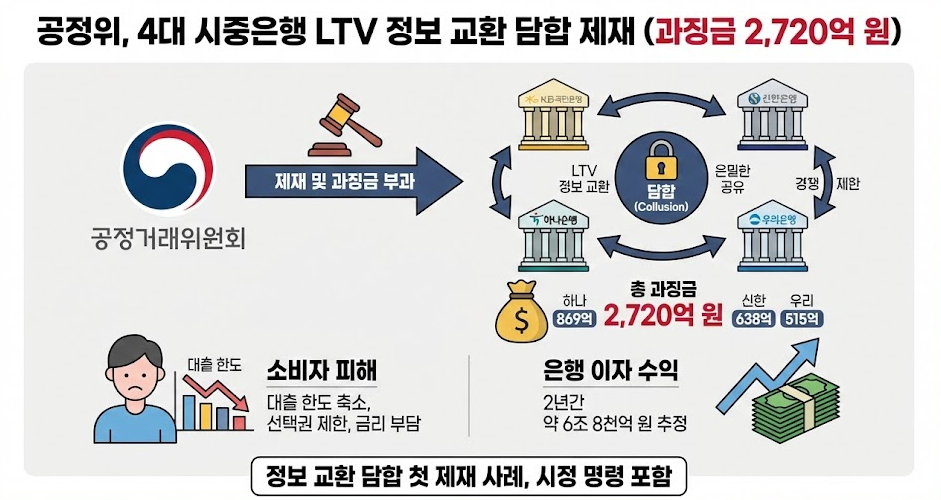

- 공정위가 4대 시중은행(국민, 신한, 하나, 우리)의 LTV 담합 행위를 적발하고 총 2,720억 원의 과징금을 부과하기로 23일 결정했습니다.

- 이들은 최대 7,500건의 LTV 정보를 공유하며 경쟁을 피했고, 증거를 남기지 않기 위해 엑셀 수기 입력 후 문서를 파기하는 치밀함을 보였습니다.

- 공정위는 이러한 정보 교환이 은행 간의 경쟁을 제한하고 소비자 선택권을 침해한 위법 행위라고 강력하게 비판했습니다.

【 FACT 】2,700억짜리 ‘정보 교환’

금융권이 발칵 뒤집혔습니다.

공정거래위원회는 23일, 하나·국민·신한·우리은행 등 4대 시중은행에 대해 LTV 담합 혐의로 시정명령과 함께 과징금 약 2,720억 원을 부과한다고 밝혔습니다. 은행들이 부동산을 담보로 돈을 빌려줄 때 적용하는 LTV 비율을 서로 짜고 맞춰왔다는 것입니다.

【 WHY 】증거 없애려 ‘007 작전’까지

단순한 정보 공유가 아니었습니다.

수법이 꽤나 치밀했습니다. 은행 직원들은 메신저나 이메일 기록을 남기지 않기 위해, 타 은행에서 받은 자료를 인쇄물 형태로 받아본 뒤 엑셀에 일일이 수기로 입력하고 원본은 파기했습니다. 공정위는 이들이 최대 7,500건의 자료를 주고받으면서도 흔적을 지우려 노력한 점을 들어, “스스로 위법 가능성을 알고 있었다는 결정적 증거”라고 지적했습니다.

【 IMPACT 】땅에 떨어진 신뢰

이번 사태의 파장은 큽니다.

그동안 “우리는 리스크 관리를 위해 정보를 참고했을 뿐”이라던 은행들의 변명은 통하지 않게 되었습니다. 소비자는 더 좋은 조건(높은 LTV)을 제시하는 은행을 찾을 기회를 박탈당했고, 은행은 ‘이자 장사’에 이어 ‘담합 장사’라는 오명까지 쓰게 되었습니다. 이번 제재로 은행권 전반의 불투명한 관행에 제동이 걸릴지 주목됩니다.

【 ENDING 】투명한 경쟁을 원한다

브리퍼 여러분

은행은 ‘신뢰’를 먹고 사는 곳입니다. 그런데 뒤에서는 고객 몰래 짬짜미를 하고 있었다니 배신감이 드는 건 어쩔 수 없네요. 이번 과징금 철퇴가 은행들이 정신 차리고 진짜 ‘고객을 위한 경쟁’을 시작하는 계기가 되길 바랍니다.