안녕하세요! HFMR 브리퍼 여러분

“이제 금리 좀 내려가나?” 하고 기대하셨던 분들, 다시 마음 단단히 드셔야겠습니다. 한국은행이 사실상 ‘금리 인하 끝’을 선언하면서 시중 은행 대출 금리가 다시 들썩이고 있습니다. 하루가 다르게 오르는 이자 소식에 밤잠 설치실 분들이 많을 텐데요. 은행 창구 분위기가 심상치 않게 돌아가는 이유, 팩트 체크 들어갑니다.

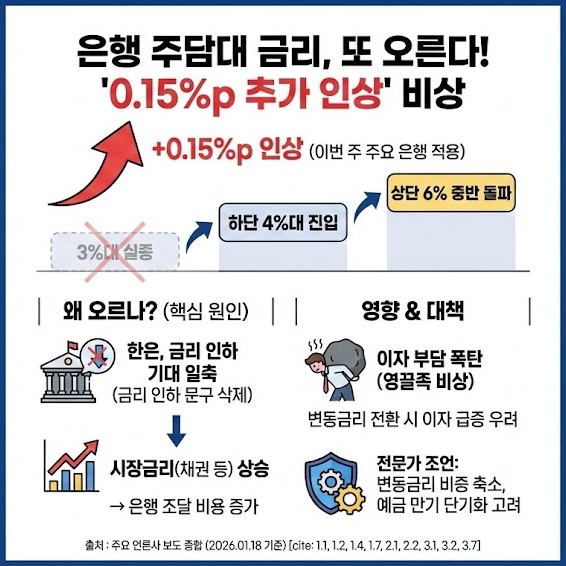

⭐ 3줄 요약

- 한국은행이 통화정책방향 문구에서 ‘금리 인하’ 관련 내용을 삭제하며 사실상 인하 사이클 종료를 시사했습니다.

- 이에 시장 금리가 즉각 반응하여 주요 시중은행의 주택담보대출 혼합형 금리 상단이 6.3% 수준까지 치솟았습니다.

- 은행채 5년물 금리가 이틀 새 0.083%p 급등하는 등 대출 준거 금리가 오르면서 차주들의 이자 부담 가중이 우려됩니다.

【 FACT 】이틀 만에 확 바뀐 분위기

은행 금리판이 다시 빨간불입니다.

16일 기준, KB국민·신한·하나·우리 등 4대 시중은행의 주택담보대출 혼합형(고정) 금리가 연 4.130~6.297% 수준으로 집계됐습니다. 불과 열흘 전인 지난달 5일보다 금리 상단이 0.097%p나 높아진 것입니다. 시장의 지표가 되는 은행채 5년물 금리도 금통위 당일과 다음날, 단 이틀 만에 0.083%p 급등하며 3.580%를 찍었습니다.

【 WHY 】한국은행의 ‘손절’ 신호?

금리가 왜 갑자기 튄 걸까요?

범인은 한국은행의 시그널입니다. 한국은행이 최근 통화정책방향 결정문에서 “금리 인하”라는 문구를 삭제했습니다. 시장은 이를 “이제 더 이상 금리 인하는 없다(사이클 종료)”는 강력한 신호로 받아들였습니다. 앞으로 금리가 내려갈 일보다 오를 일만 남았다고 판단한 채권 시장이 요동치면서 대출 금리를 밀어 올린 것입니다.

【 IMPACT 】이자 폭탄, 이제 시작인가

문제는 이게 끝이 아닐 수 있다는 점입니다.

은행채 금리가 오르면 주담대 금리는 덩달아 오를 수밖에 없는 구조입니다. 이미 일부 은행들은 가산금리 조정을 통해 0.15%p 추가 인상을 예고하고 나섰습니다. 영끌(영혼까지 끌어모아 대출)해서 집을 산 차주(借主)들에게는 매달 나가는 이자 비용이 눈덩이처럼 불어날 수 있는 위기 상황입니다.

【 ENDING 】고정? 변동? 선택의 시간

브리퍼 여러분

“존버(버티기)가 승리한다”는 말이 무색해지는 요즘입니다. 당분간 고금리 기조가 유지될 가능성이 높아진 만큼, 대출 계획이 있으신 분들은 자금 상환 스케줄을 꼼꼼히 점검하셔야겠습니다. 변동금리와 고정금리 사이에서 현명한 줄타기가 필요한 시점입니다.

부디 내 지갑을 지키는 현명한 선택 하시길 바랍니다.